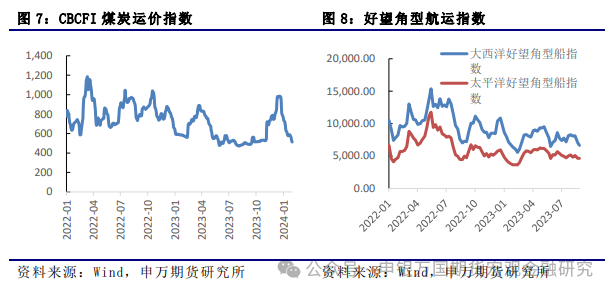

春节临近供需两弱,节前煤价或趋稳。本周港口现货煤价小幅上涨后企稳,周五报收767 元/吨。基本面来看,供给端,年初部分前期停减产煤矿复产,主产地产能利用率有所上升,后期春节假期部分煤矿放假,供应或趋紧。发运及库存端,本周大秦线周内日均运量环比下降0.5%至98.5 万吨,唐呼线周内日均运量环比上升1.2%至19.1 万吨,产地煤价上涨加剧发运倒挂,港口库存延续小幅去化,截至1 月10 日北方港口库存2345.0 万吨,周环比下降2.4 万吨(-0.1%),同比增加132.2 万吨(+6.0%)。需求端,电煤需求方面,12 月下旬火电日均发电量174.60 亿千瓦时,同比下降5.93%;本周电厂周均日耗环比上升,1 月9 日当周二十五省电厂周均日耗637.6 万吨,周环比上升7.9 万吨(+1.3%),同比下降12.4 万吨(-2.4%);截至1 月9 日二十五省库存可用天数周环比下降0.4 天至19.9 天,高于去年同期2.2 天。非电需求方面,化工耗煤需求同比延续高增速,截至1 月10 日当周化工行业合计耗煤680.69 万吨,同比增长10.1%,周环比下降0.1%。我们认为,当前电煤需求较弱但仍处旺季,非电需求维持高增速,春节临近贸易商参与减少,非电终端和煤矿后续放假,供需均有下降预期,短期煤价或震荡偏稳运行。 长协韧性凸显,稳盈利+低负债+高现金+高股息,板块防御价值强,关注底部机遇。24Q4 因电煤需求疲弱旺季不旺,但多番压力测试下,煤价底部已基本确认,且2025 开年非电化工耗煤仍维持10%以上的同比增速,亦对价格有较好支撑,筑底阶段对煤价不宜过分悲观。2025 年1 月份5500 大卡电煤中长期合同价格月环比下跌3 元/吨,25Q1 焦煤长协价格较24Q4 平均下调约111 元/吨,均大幅低于现货煤价跌幅50.5 元/吨和490 元/吨,长协价格韧性凸显。2025年高长协比例公司仍将持续受益长协定价波动较小的特性,从而保障业绩确定性,以及在低负债、高现金基础上的高股息属性。板块稳盈利+低负债+高现金+高股息,市场波动性加大及国债收益率持续下行背景下,现金及防御价值凸显,近期板块回调较多,建议关注底部机遇,重点关注动力煤基本面强劲标的。 投资建议:标的方面,我们推荐以下投资主线:1)行业龙头业绩稳健,建议关注中国神华、陕西煤业、中煤能源。2)兼具弹性与高股息属性,建议关注山煤国际、晋控煤业、潞安环能、兖矿能源。3)煤电一体成长型标的,建议关注新集能源。4)业绩稳健、多业务布局成长可期,建议关注淮北矿业。 风险提示:1)下游需求不及预期;2)煤价大幅下跌;3)政策变化风险。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:

转载请注明来自三拍网络,本文标题:《煤炭周报:长协韧性凸显 关注板块底部机遇》

京公网安备11000000000001号

京公网安备11000000000001号 渝ICP备17013068号-4

渝ICP备17013068号-4